Bảo hiểm xe máy là loại giấy tờ bắt buộc. Thể hiện với tính chất không thể thiếu khi điều khiển xe máy tham gia giao thông. Mang đến các nghĩa vụ tham gia giao thông với đầy đủ các giấy tờ cần thiết. Bảo hiểm xe máy mang đến sự bảo vệ trong các trường hợp cụ thể có tổn thất xảy ra. Mang đến các bảo đảm về mặt tài chính trong nhiều trường hợp khác nhau xảy ra với tài sản và người. Với các tính chất bảo hiểm trong giới hạn của nhu cầu và các bắt buộc trong quy định. Bao gồm tai nạn, mất mát, trộm cắp hoặc thiệt hại về xe máy.

Căn cứ pháp lý:

– Luật Giao thông đường bộ năm 2008;

– Nghị định 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Luật sư tư vấn luật trực tuyến

1. Bảo hiểm xe máy là gì?

Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới là một trong những loại giấy tờ mà người điều khiển phương tiện bắt buộc phải mang theo khi tham gia giao thông cùng với các giấy tờ khác. Bảo hiểm được xác định gắn với phương tiện cụ thể. Khi các thông tin xe và chủ sở hữu được phản ánh trên bảo hiểm. Theo quy định tại khoản 2 Điều 58 Luật Giao thông đường bộ.

Theo đó, bảo hiểm xe máy là cách thường được dùng để chỉ bảo hiểm trách nhiệm dân sự của chủ xe mô tô, xe máy. Với các giao dịch và hướng giải quyết theo thỏa thuận trước đó.

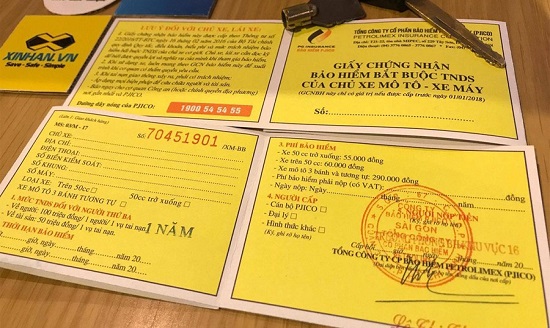

Đối chiếu với khoản 1 Điều 6 Nghị định 03/2021/NĐ-CP. Bảo hiểm xe máy được thể hiện thông qua giấy chứng nhận bảo hiểm. Và xác lập hợp đồng giữa các chủ thể đảm bảo tuân thủ quy định. Với các thông tin cung cấp về tính chất tự nguyện hay bắt buộc ở tiêu chuẩn nội dung nhất định. Đây là bằng chứng giao kết hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự giữa chủ xe với doanh nghiệp bảo hiểm. Cũng là tiêu chuẩn đảm bảo để được tiến hành tham gia giao thông.

Mỗi xe được cấp 01 Giấy chứng nhận bảo hiểm (có thể dưới dạng Giấy chứng nhận bảo hiểm điện tử). Nếu bị mất phải có văn bản đề nghị doanh nghiệp bảo hiểm (nơi đã cấp Giấy chứng nhận bảo hiểm) cấp lại Giấy này. Mang đến các cung cấp trong bảo hiểm trong thời gian nhất định.

Bảo hiểm xe máy bao gồm bảo hiểm trách nhiệm trong trường hợp bạn chịu trách nhiệm về thương tích hoặc thiệt hại tài sản của bên thứ ba. Khi bên bảo hiểm với các trách nhiệm được thể hiện. Các bên có quyền lợi cũng như nghĩa vụ cụ thể ràng buộc. Các hợp đồng bảo hiểm này cung cấp phạm vi bảo hiểm cho xe máy, máy cắt, xe đạp hoặc mô tô thể thao. Và phải được xuất trình khi tham gia giao thông bằng các phương tiện đó.

2. Bảo hiểm xe máy tiếng Anh là gì?

Bảo hiểm xe máy tiếng Anh là Motorcycle insurance.

3. Phân loại bảo hiểm xe máy:

Theo quy định tại khoản 3 Điều 4 Nghị định 03/2021/NĐ-CP, có 02 loại bảo hiểm xe máy:

3.1. Bảo hiểm xe máy bắt buộc:

Với tính chất trực tiếp trong bảo hiểm cho người và tài sản. Được hiểu là các tác động mang đến tổn thất cho phương tiện hay người điều khiển.

Đối tượng áp dụng:

Chủ xe cơ giới tham gia giao thông trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam. Mang đến các sự kiện thực tế có thể xảy ra. Từ đó xác định được các rủi ro trong phạm vi bảo hiểm quy định.

Phạm vi bảo hiểm:

– Thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra. Khi có các tổn thất cần được tính toán và bồi thường. Là các sự kiện diễn ra mang đến tổn thất trực tiếp trong các nội dung trên.

– Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra. Tính chất của nghĩa vụ được chuyển giao trong hợp đồng bảo hiểm đã ký kết. Xác định đối với bên phải chịu trách nhiệm bồi thường. Khi đó, các đảm bảo được tiến hành trong nghĩa vụ của bên cung cấp dịch vụ bảo hiểm.

Quyền lợi bảo hiểm:

Mức trách nhiệm bảo hiểm là số tiền tối đa doanh nghiệp bảo hiểm có thể phải trả đối với phạm vi trách nhiệm bảo hiểm. Cụ thể như sau:

– Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 100.000.000 đồng/1 người/1 vụ tai nạn.

– Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và các loại xe cơ giới tương tự (kể cả xe cơ giới dùng cho người tàn tật) gây ra là 50.000.000 đồng/1 vụ tai nạn.

Trong đó tùy thuộc vào tính chất thực tế để xác định cho giá trị bảo hiểm. Các giá trị tối đa thể hiện với tính chất nghiêm trọng nhất. Các bảo hiểm bắt buộc giúp các trường hợp này được bù đắp. Cũng như mang đến ý nghĩa bắt buộc trong tham gia giao thông. Khi phải đề cao giá trị về tính mạng, sức khỏe và tài sản của mình cũng như của các chủ thể tham gia giao thông khác.

3.2. Bảo hiểm xe máy tự nguyện:

Đối tượng áp dụng:

Các loại xe mô tô, xe máy có đăng ký hợp lệ. Với tính chất tự nguyện cũng như gắn với các nhu cầu giao kết của các bên. Các tính chất đó được lựa chọn trong quá trình ký kết bảo hiểm. Với phạm vi bảo hiểm càng nhiều thì giá trị hợp đồng bảo hiểm càng cao.

Bảo hiểm cháy nổ:

– Bồi thường cho Chủ xe những thiệt hại vật chất xe xảy ra do hỏa hoạn, cháy, nổ. Trong các tính chất nghiêm trọng và gắn với các thực tế về tính chất của sự kiện diễn ra.

Trong mọi trường hợp, tổng số tiền bồi thường không vượt quá số tiền bảo hiểm và/hoặc giá trị bảo hiểm đã ghi trên Giấy chứng nhận bảo hiểm.

– Bảo hiểm mất cắp, mất cướp toàn bộ xe. Với các sự kiện đảm bảo xảy ra trong tính chất cụ thể bên dưới. Khi đó, giúp xác định với tính chất nghiêm trọng được đánh giá. Nhằm mang đến giá trị bảo hiểm được thanh toán đảm bảo bù đắp cho các ý nghĩa bảo hiểm.

Bồi thường cho Chủ xe những thiệt hại vật chất xe xảy ra do mất cắp, mất cướp trong các trường hợp sau:

+ Mất cắp tại các điểm trông giữ xe của trường học, bệnh viện, cơ quan nhà nước và tòa nhà, bãi giữ xe công cộng có giấy phép do cơ quan nhà nước có thẩm quyền cấp phép đồng thời có phát phiếu giữ xe.

+ Nhà, nơi cư trú bị trộm cướp đột nhập, cạy phá có dấu vết để lại và/hoặc bị tấn công hoặc đe dọa tấn công bằng vũ lực.

+ Bị cướp.

Trong mọi trường hợp, tổng số tiền bồi thường không vượt quá số tiền bảo hiểm và/hoặc giá trị bảo hiểm đã ghi trên Giấy chứng nhận bảo hiểm. Từ đó hướng đến hiệu quả với giới hạn được xác định. Cũng như đánh giá với tính chất nghiêm trọng của sự kiện diễn ra.

Bảo hiểm do các nguyên nhân khác:

Bồi thường cho Chủ xe những thiệt hại vật chất xe xảy ra do tai nạn bất ngờ, ngoài sự kiểm soát của Chủ xe, Lái xe trong những trường hợp cụ thể. Đảm bảo cho tính chất sửa chữa hoặc khắc phục thiệt hại.

Trong mọi trường hợp, tổng số tiền bồi thường không vượt quá số tiền bảo hiểm và/hoặc giá trị bảo hiểm đã ghi trên Giấy chứng nhận bảo hiểm. Mang đến các giới hạn đối với trách nhiệm được xác định.

4. Các quy định của pháp luật?

Về mức phí bảo mua bảo hiểm cho các phương tiện:

Hiện nay, mức phí bảo hiểm xe máy bắt buộc (bảo hiểm bắt buộc trách nhiệm dân sự của phương tiện) được quy định tại Thông tư 04/2021/TT-BTC. Mức phí bảo hiểm tùy theo từng phương tiện như sau (chưa bao gồm 10% VAT):

– Xe máy dưới 50cc, xe máy điện là 55.000 đồng;

– Xe máy trên 50cc là 60.000 đồng;

– Các loại xe gắn máy còn lại: 290.000 đồng.

Mức chi phí tham gia đối với bảo hiểm cố định là rất rẻ. Trong khi các lợi ích và công dụng nhận được là vô cùng lớn. Cũng như hướng đến các bảo đảm trong tính mạng, sức khỏe và tài sản.

Còn bảo hiểm xe máy tự nguyện mang đến các giá trị không cố định. Giá bao nhiêu phụ thuộc vào hợp đồng bảo hiểm giữa người dân và doanh nghiệp kinh doanh bảo hiểm. Với các nhu cầu được tham gia bảo hiểm là khác nhau. Cùng với các dịch vụ được đảm bảo trong tính chất như thế nào. Điều đó là khác nhau đối với tính chất khác nhau của bảo hiểm. Cũng như mang đến các nhu cầu được tiếp cận và triển khai khác nhau như một hợp đồng dân sự. Từ đó mà khi tham gia giao thông không cần xuất trình và không bắt buộc mang theo.

Theo Điều 14 Nghị định 03, nguyên tắc bồi thường của bảo hiểm xe máy bắt buộc đó là:

Khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho người được bảo hiểm số tiền mà người được bảo hiểm đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Trường hợp người được bảo hiểm chết, mất năng lực hành vi dân sự theo quyết định của Tòa án.

– Doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết).

– Hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự theo quyết định của Tòa án hoặc chưa đủ sáu tuổi).

Đảm bảo mang đến bồi thường hiệu quả đối với các lợi ích xứng đáng được nhận. Với các mất mát của sự kiện. Và với các quyền lợi phát sinh của các sự kiện được bảo hiểm. Người có quyền lợi đảm bảo nhận được giá trị xứng đáng trong phạm vi bảo hiểm theo hợp đồng. Cũng như xác định chính xác các chủ thể có quyền nhận lợi ích trong các sự kiện phát sinh khác nhau.

Căn cứ Nghị định 100/2019/NĐ-CP quy định:

Người điều khiển xe mô tô, xe gắn máy, các loại xe tương tự xe mô tô và các loại xe tương tự xe gắn máy không có hoặc không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực bị phạt tiền từ 100.000 – 200.000 đồng.

Với các quy định bắt buộc của bảo hiểm bắt buộc. Từ đó hướng đến bảo vệ tốt hơn với tính mạng và tài sản. Khi đó, các trách nhiệm được đề cao hơn trong hoạt động tham gia giao thông của các chủ thể khác nhau. Đều phải xác định được các giá trị nằm dưới tay lái của mình.